Оптимальная стратегия предприятия. Продукция предприятия

Характеристика сбытовой деятельности на ООО «Виктория»

Система сбыта продукции ООО «Виктория» крайне упрощена. Предприятие реализует свою продукции оптовым покупателям (как правило, это юридические лица, хотя покупателем может быть и физическое лицо).

В существующей системе сбыта у предприятия имеется только один распределительный центр - это непосредственно сам склад готовой продукции.

Оптовые покупатели самостоятельно осуществляют транспортировку продукции с этого склада до своих распределительных центров, находящихся, как правило, в месте потребления товара (это могут быть оптовые склады, склады розничной торговли, магазины и т.д.).

Таким образом, схема распределения продукции для данного предприятия выглядит следующим образом:

Рис. 2.1.

Как мы видим, из множества способов доведения своей продукции до конечного потребителя предприятие выбрало только один, самый простой и не требующий от самого предприятия каких-либо особых усилий и затрат на реализацию своей продукции. У рассматриваемого предприятия за два года его работы на рынке сложились определенные устойчивые связи с несколькими предприятиями, занимающимися оптовыми закупками данной продукции.

Таким образом, в результате изменения структуры сбыта продукции сложилась ситуация, когда значительную долю своей продукции (70,3%) предприятие реализует лишь двум организациям, а остальная ее часть приходится на долю 3-х предприятий, причем Фирма 4 уже практически не влияет на структуру сбыта, т.к. покупает у предприятия всего 2,1% его продукции, и по всей видимости, в 2008 г. не будет осуществлять оптовых закупок у ООО «Виктория».

Как уже описывалось выше, используемая предприятием система сбыта имеет всего один распределительный центр - склад готовой продукции.

Схематически данная система, учитывающая реальное количество посредников, дано на рис. 2.2. :

Рис. 2.2.

Следует отметить, что складская сеть, через которую осуществляется распределение материального потока, является значимым элементом логистической системы. Построение этой сети оказывает существенное влияние на издержки, возникающие в процессе доведения товаров до потребителей, а через них и на конечную стоимость реализуемого продукта. Поэтому для каждого предприятия так важно грамотно построить свою складскую сеть. Данная распределительная система не отвечает многим логистическим принципам, на которых должны строиться системы распределения с точки зрения оптимизации потоковых процессов, т.е. в конечном итоге эта система не способствует максимизации прибыли, получаемой предприятием от реализации своей продукции. Система с одним распределительным центром в данном случае имеет для предприятия как свои положительные, так и отрицательные свойства:

К положительным сторонам относится то, что предприятию не нужно создавать обширную сеть складов, обсуживающих какую-либо территорию, у него нет потребности в создании разветвленной складской инфраструктуры, поэтому оно не несет дополнительных расходов на содержание дополнительных складов; предприятие не несет больших транспортных издержек, т.к. при существующей системе распределения предприятие не содержит значительного парка транспортных средств в связи с тем, что само не осуществляет самостоятельных перевозок своей продукции; предприятие имеет возможность продавать свою продукцию оптовым покупателям по более низкой цене, т.к. в эту цену не включаются транспортные расходы. Эта низкая цена может привлечь тех оптовых покупателей, у кого создана широкая сеть распределительных центров, налажено транспортное хозяйство, и они, соответственно, имеют возможность доставлять товары до своих оптовых баз с минимальными издержками.

К отрицательным сторонам относится тот факт, что в условиях существующей распределительной системы предприятие достаточно сильно зависит от своих оптовых покупателей.

Исходя из результатов анализа структуры сбыта, можно заметить, что подавляющее большинство своей продукции (98%) предприятие реализует всего четырем посредникам.

Т.е. можно сделать вывод, что структура сбыта ООО «Виктория» является недостаточно диверсифицированной, в результате чего данное предприятие сильно подвержено колебаниям спроса со стороны вышеперечисленных оптовых покупателей, а это, в свою очередь, может негативно сказаться в будущем на успешности реализации продукции предприятия.

В данном случае эти оптовые покупатели могут в определенной ситуации диктовать предприятию свои условия, добиваясь для себя определенных выгод и пользуясь тем, что предприятие достаточно сильно от них зависит. Данная распределительная система, когда оптовый покупатель вынужден самостоятельно вывозить продукцию предприятия с его склада, приводит к ограничению числа покупателей, готовых сотрудничать с ООО «Виктория».

Исходя из результатов анализа системы распределения, проведенного в предыдущих пунктах, можно сделать общий вывод о том, что существующая система - распределения продукции ООО «Виктория» не отвечает многим требованиям логистики, не обеспечивает максимизации прибыли предприятия, приводит к увеличению транспортных расходов при доставке готовой продукции со склада предприятия до конечного потребителя и т.д.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Практический маркетинг. Канал распределения товаров. Методы сбыта. Выбор каналов распределения товаров. Факторы, влияющие на выбор канала распределения. Маркетинговое исследование каналов распределения в области канцелярского бизнеса.

курсовая работа , добавлен 13.09.2003

Система распределения в комплексе маркетинга, его внутренняя структура и компоненты. Подходы к стимулированию сбыта продукции. Разработка рекомендаций по совершенствованию каналов распределения и методов стимулирования сбыта на исследуемом предприятии.

дипломная работа , добавлен 18.12.2015

Функционирование любой фирмы представляет собой деятельность, основанную на маркетинге. Понятие и основные системы организации сбыта на предприятии. Задачи распределения товаров предприятия. Классификация маркетинговых каналов распределения товаров.

курсовая работа , добавлен 17.02.2009

Сущность и задачи дистрибуции; ее классификация по длине каналов распределения, взаимодействию с покупателем и географическому признаку. Особенности организации системы сбыта в компании ООО "Гастроном". Методы стимулирования продвижения товаров.

курсовая работа , добавлен 16.05.2014

Понятие сбытовой политики предприятия, ее задачи и функции. Каналы распределения товаров в маркетинге. Формирование и поддержание эффективной системы перемещения продукта от производителя до конечного потребителя. Выбор каналов и методов сбыта на рынке.

контрольная работа , добавлен 23.01.2015

Выбор каналов распределения товаров и услуг предприятия. Каналы распределения. Распространение вертикальных, горизонтальных и многоканальных маркетинговых систем. Выбор каналов товародвижения для такого предприятия, как кондитерская фабрика.

курсовая работа , добавлен 30.12.2003

Сбытовая политика фирмы: природа каналов распределения и их функции. Методы стимулирования сбыта. Организационно-экономическая характеристика деятельности фирмы. Пути совершенствования управления сбытом продукции ТПО "Амтел". Рекламная стратегия фирмы.

курсовая работа , добавлен 18.08.2009

Многие предприятия реализуют собственную продукцию через структурные подразделения. Как отразить это в бухгалтерском учете? Относится ли такая продажа к розничной торговле и нужно ли уплачивать ЕНВД? Каким образом распределять расходы между двумя видами деятельности, если помимо собственных реализуются еще и покупные товары? Ответы на эти вопросы – в нашей статье.О Ладожский Разбираемся с налогообложением

Допустим, производственное предприятие продает готовую продукцию через собственный магазин конечным потребителям. Безусловно, такая реализация подпадает под понятие розничной торговли (ст. 492 Гражданского кодекса РФ). Но нужно ли эту деятельность переводить на ЕНВД? Нет, поскольку реализация продукции собственного производства (изготовления) не подпадает под действие главы 26.3 Налогового кодекса РФ. Это отмечено в статье 346.27 главного налогового документа.

Таким образом, данная деятельность облагается на общих основаниях либо при соблюдении установленных требований может быть переведена на «упрощенку».

Оформляем передачу в подразделение

Передача произведенной продукции со склада в структурное подразделение, где она будет реализована, оформляется накладной на внутреннее перемещение (форма № ТОРГ-13). Составляется она в двух экземплярах материально ответственным лицом подразделения, сдающего товарно-материальные ценности. Первый служит основанием для списания продукции на складе. Второй – для оприходования ценностей в принимающем подразделении. Заполненный документ подписывают сдатчик и получатель и сдают в бухгалтерию для учета движения товарно-материальных ценностей.

Бухгалтерский учет

Учет движения готовой продукции в подразделениях, осуществляющих торговую деятельность, ведется по одноименному счету 43 на отдельном субсчете «Готовая продукция в неторговой организации». Это предусмотрено пунктом 219 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н). Передача продукции из основной деятельности в торговое подразделение учитывается по счету 43 как внутреннее перемещение.

Реализация отражается на счете 90 «Продажи» в общеустановленном порядке, как и при операциях по продаже готовой продукции со склада.

Только в данном случае кредитуется субсчет «Готовая продукция в неторговой организации» счета 43.

Рассмотрим на примере, как отразить в бухгалтерском учете операции по продаже собственной продукции торговым подразделением организации.

Пример 1

Предприятие ООО «Аврора» реализует собственную продукцию в своем магазине. Себестоимость готовой продукции составляет 100 000 руб., а продажная стоимость – 177 000 руб. Бухгалтер ООО «Аврора» операции по движению готовой продукции отразит следующим образом:

Дебет 43 субсчет «Готовая продукция на складе» Кредит 20

– 100 000 руб. – оприходована продукция на склад;

Дебет 43 субсчет «Готовая продукция в неторговой организации» Кредит 43 субсчет «Готовая продукция на складе»

– 100 000 руб. – передана готовая продукция со склада в торговое подразделение;

Дебет 62 Кредит 90

– 177 000 руб. – отражены доходы от розничной продажи;

Дебет 90 Кредит 43 субсчет «Готовая продукция в неторговой организации»

– 100 000 руб. – списана стоимость готовой продукции;

Дебет 90 Кредит 68

– 27 000 руб. – начислен НДС;

Дебет 90 Кредит 99

– 50 000 руб. (177 000 – 100 000 – 27 000) – списан финансовый результат в конце отчетного месяца.

В этом случае данный вид деятельности подпадает под понятие «розничная торговля», предусмотренное статьей 346.27 Налогового кодекса РФ. А значит, может применяться система налогообложения в виде единого налога на вмененный доход. Но только если такая деятельность переведена на ЕНВД в том регионе, где она осуществляется. Кроме того, площадь торгового зала не должна превышать 150 кв. м.

Обратите внимание: если помимо собственной реализуется покупная продукция, неизбежно совмещение двух режимов налогообложения. Значит, необходимо обеспечить раздельный учет двух видов деятельности (п. 7 ст. 346.26 Налогового кодекса РФ).

Допустим, предприятие совмещает общий режим и «вмененку». В целях налогообложения прибыли не учитываются доходы и расходы, относящиеся к ЕНВД (п. 9 ст. 274 Налогового кодекса РФ). Соответственно, необходим обособленный учет доходов и расходов. А если расходы невозможно разделить? Тогда их определяют пропорционально доле доходов организации от «вмененной» деятельности в общем доходе предприятия. Рассмотрим данную ситуацию на примере.

Пример 2

Общий доход предприятия составил 1 000 000 руб., в том числе доход по деятельности, облагаемой ЕНВД, – 200 000 руб. Общехозяйственные расходы, которые невозможно отнести к какому-либо одному режиму налогообложения, – 300 000 руб.

Необходимо составить пропорцию:

(200 000 руб. : 1 000 000 руб.) x 300 000 руб. = 60 000 руб.

Таким образом, в расходы по деятельности, облагаемой ЕНВД, необходимо отнести 60 000 руб.

Коэффициент К1 в 2007 годуПри исчислении ЕНВД сумму базовой доходности нужно умножить на коэффициент-дефлятор К1. Об этом говорится в пункте 4 статьи 346.29 Налогового кодекса РФ.

В 2007 году данный коэффициент установлен в размере 1,096 (письмо Минфина России от 29 мая 2007 г. № 03-11-02/151).

Правда, ранее финансисты настаивали на использовании К1 в размере 1,241 (письмо от 2 марта 2007 г. № 03-11-02/62). Тем, кто воспользовался этими разъяснениями и применял данный коэффициент в I квартале 2007 года, теперь нужно произвести перерасчет. Для этого следует подать уточненную налоговую декларацию за I квартал 2007 года. В результате выявится излишне уплаченная сумма, которую по заявлению можно направить либо на уплату налога в следующих налоговых периодах, либо вернуть на счет в банке по правилам, установленным статьей 78 Налогового кодекса РФ.

Компания является производителем мебели и реализует свою продукцию непосредственно фирмам, занимающимся ее розничной продажей. Один из цехов этой фирмы выпускает стулья. Производственная мощность цеха равна 10 000 стульев в месяц. В табл. 3.1. приведены данные о затратах и поступлениях при объеме производства 10 000 стульев в месяц по цене 900 рублей.

Таблица 3.1

Данные о затратах и выручке от реализации при выпуске 10 000 стульев в месяц (производственная мощность – 10 000 стульев)

Статьи затрат | Затраты на выпуск 10 000 шт., руб | Затраты на единицу продукции, руб |

Заработная плата основных работников (повременная форма оплаты труда) | ||

Производственные материалы | ||

Прочие переменные расходы | ||

Накладные расходы | ||

Затраты на маркетинг и реализацию | ||

Общие затраты | ||

Поступления от реализации | ||

I. Из-за прекращения работы на рынке одного из крупнейших заказчиков у компании появились избыточные мощности. Поэтому ожидается, что в течение следующего квартала месячное производство стульев составят только 7 000 стульев при цене за один стул 900 руб.

Компания ожидает, что в скором времени на ее продукцию произойдет резкий рост спроса и рассматривает излишек мощностей как временное явление.

Поступило предложение от управления снабжением школ региона: покупать 1500 стульев каждый месяц в течение трех месяцев по цене 500 рублей за штуку (обратите внимание на общие затраты на единицу). Требуются дополнительные затраты на изготовление, которые составляют 20 рублей за стул. Для выполнения этого заказа не требуется дополнительных маркетинговых и сбытовых расходов. Дальнейших заказов от управления снабжения школ не ожидается.

Следует ли принять данное предложение? Рассчитайте дополнительную прибыль (убытки) от принятия заказа.

II. Предположение руководства мебельной компании о росте спроса оказалось ошибочным, и по последним оценкам спрос остается на уровне 7000 стульев в месяц по цене 900 рублей. На основании своего опыта выполнения разового заказа от школ компания попытается выйти на новые для себя рынки. Потенциальные заказчики готовы подписать соглашения на три года о поставке 3000 штук ежемесячно по 500 рублей.

Дополнительные затраты на изготовление равны 20 рублей на изделие. Более привлекательных вариантов использования мощностей нет.

Анализ позволил сделать ряд выводов.

- Если не принимать заказ часть работников окажутся лишними, затраты снижаются пропорционально снижению объемов производства.

- При снижении мощности на 3 000 штук производственные постоянные расходы могут быть сэкономлены на 480 000 руб. в месяц.

- Экономия на маркетинге и сбыте составит 200 000 руб. в месяц при сокращении мощности с 10 000 стульев до 7 000.

Следует ли в этих условиях принимать данный заказ? Определите прибыли, убытки от двух вариантов развития.

Практически в любом случае, выступает производимая им продукция.

Определение 1

Продукция – это понятие, характеризующее совокупность продуктов и операций, результат производства отдельно взятого предприятия любой сферы и отрасли деятельности. Продукция – материальная форма производственной и хозяйственной деятельности предприятия.

Продукция предприятия может подразделяться на несколько видов, в зависимости от стадии технологического процесса.

Определение 2

Готовая продукция – изделия промышленного предприятия, находящиеся на стадии завершенного производства, соответствующие нормам и стандартам предприятия, техническим условиям, принятым предприятием, либо государственным стандартам. Готовая продукция снабжается сопутствующими документами, подтверждающими его качество и предназначенными для дальнейшей реализации продукции на сторону.

Определение 3

Полуфабрикаты – вид продукции, который находится на этапе технической обработки или в стадии завершенной технической обработки на определенном участке (цехе) предприятия для дальнейшего производства в смежном цехе (участке) на данном предприятии или переданная для дальнейшей обработки на другие предприятия.

Продукция в стадии незавершенного производства, то есть продукция не законченного вида в рамках производства, а также продукция, не прошедшая проверку ОТК и не переданная на склад готовой продукции.

Также в понятие продукции входят такие термины, как ассортимент и номенклатура. Ассортимент продукции – это перечень наименований продукции по ее видам, размерам, сортам, маркам и т.п. Номенклатура – систематизированный перечень продукции, которая выпускается предприятием.

Объемы выпускаемой предприятием продукции в стоимостном выражении определяются терминами:

- товарная продукция;

- валовая продукция;

- чистая продукция;

- реализованная продукция.

Товарной продукцией считается полученная в результате производства предприятия, продукция, готовая к реализации или реализуемая продукция (схема 1).

Рисунок 1. Элементы товарной продукции

Валовой продукцией называют общий выработанный предприятием объем продукции, характеризующийся в денежном выражении. Соответственно, это стоимость всех готовых изделий и полуфабрикатов, выпущенных в определенном отчетном периоде.

Чистая продукция – это вновь созданная трудом продукция, определяющаяся в денежном выражении и за определенный период времени.

Реализованная продукция – это продукция, отгруженная и оплаченная покупателем в определенном периоде времени. В денежном выражении она включает в себя часть стоимости товарной продукции прежнего периода времени, при условии произведенной оплаты.

Ценообразование продукции

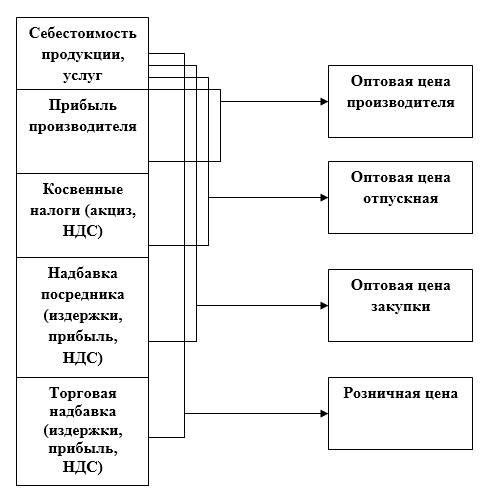

В экономическом аспекте цена продукции – это денежное выражение стоимости или количество денег, за которые продается и покупается продукция или услуга. Также стоимость продукции определяется в процессе соотношения на конкретную продукцию/услугу. Для потребителя цена приобретаемой продукции или услуги обычно становится главным фактором, определяющим его выбор при покупке. Определение цены для предприятия, реализующего свою продукцию, достаточно важная, стоящая перед ним задача, поскольку приоритетной целью любого предприятия является извлечение прибыли, а взаимосвязь между ценой и прибылью – очевидна.

В простом объяснении цена продукции складывается из ее себестоимости и товарной надбавки. В более подробном рассмотрении цена продукции состоит: себестоимость + прямые и косвенные налоги (в том числе акцизы) + торговая надбавка + посредническая надбавка (в том числе НДС, издержки и прибыли посредника) и т.д. Графически основные элементы цены можно изобразить следующим образом (схема 2):

Рисунок 2. Основные элементы цены

Качество продукции

Соотношение цены и качества предлагаемой потребителю продукции является приоритетной отличительной чертой конкурентоспособности определенного вида товара/услуги и всего предприятия, в целом. Качественная продукция отличается совокупностью характеристик, относящихся к ее способности удовлетворять запросы и потребности потребителей и соответствовать нормам и стандартам, установленным самим предприятием-производителем, либо сертифицированными или государственными органами контроля качества. Совокупность показателей качества можно отобразить в виде пирамиды – КАЧЕСТВО ПРОДУКЦИИ – КАЧЕСТВО РАБОТЫ – КАЧЕСТВО ПРЕДПРИЯТИЯ – КАЧЕСТВО, вершиной, которой и будет являться абсолютное качество. Данная пирамида, в целом, охватывает все системы управления качеством и предполагает высокое качество всех процессов для достижения требуемого уровня качества продукции.

На формирование качества продукции непосредственно влияют несколько факторов:

- Изучение рынка продукции;

- Формирование требований к продукции;

- Качество сырьевой базы и материалов, используемых в производстве;

- Качество проектирования и изготовления продукции;

- Контроль качества готовой продукции.

Факторами, стимулирующими качество продукции можно считать:

- Экономическую целесообразность производства продукции;

- Социальную целесообразность;

- Эффективность производства продукции;

- Особенности управления и ценообразования.

Помимо соблюдения показателей качества при производстве и подготовке к реализации, необходимо понимать, что важно также обеспечивать сохранность качественных показателей продукции. К таким факторам относятся:

- Условия хранения продукции и упаковка продукции;

- Условия соблюдения качества при реализации продукции;

- Сервисное послепродажное обслуживание;

- Условия утилизации использованной продукции.

Замечание 1

Рынок сегодня насыщен разнообразной продукцией различных марок и производителей. На условно одинаковые товары и услуги установлены различные цены. Потребитель выбирает для себя продукцию, оценивая ее по различным критериям, но показатели качества продукции, в любом случае, остаются для него ключевыми, а сбалансированное отношение цены и качества, в большинстве случаев, оказывается решающим фактором для совершения покупки.